Kontrolní hlášení se musí vyplnit špatně, aby bylo dobře

1

1

Daň z přidané hodnoty, dále jen DPH, je daň, kterou stát vybírá od koncových spotřebitelů. Vybírá ji prostřednictvím podnikatelů, kteří zboží nebo služby koncovým zákazníkům prodali. Výběr finančních prostředků prostřednictvím subjektů, kteří se takovou činností nezabývají, je poměrně obvyklý. Prakticky v každé trafice najdeme platební terminál, ve kterém je možno vsadit výherní tiket či dobít mobilní telefon. Pro provozovatele loterie či mobilní operátory je to velice výhodné, protože je nemožné mít takto hustou síť poboček, a je to podstatné zlepšení, než když se tyto platby vybírali pouze v provozovnách samotných subjektů.

Obdobně stát mohl zvolit dvě varianty výběru daní. Jednak mohl posadit do každé provozovny úředníka, který by daň rovnou vybíral. Např. řidič by tak zaplatil obsluze benzinové stanice 600,- za naftu a vedle sedícímu pracovníkovi finančního úřadu 650,- Kč za spotřební daň a 260,- Kč za daň z přidané hodnoty, a nebo by se řidič dostavil na finanční úřad, a tam daň zaplatil. Stát však z pochopitelných důvodů zvolil třetí variantu, a to pověřil výběrem této daně podnikatele – plátce DPH. Stát tak zatížil plátce v podobě času a činností, které musí současně s odvodem DPH provádět. V mnoha případech na tuto činnost sami nestačí, a tak musí platit další subjekty, které jim tuto službu za úplatu provádí.

V poslední době stát tyto povinnosti bez uzardění stupňuje, a to jak v rozsahu, tak v podmínkách, které musí plátce plnit. Nejenomže hlášení musí být prováděna elektronicky, což nutí pořídit si počítačové vybavení, ale roste i časová náročnost spojená s novými a novými hlášeními, v současné době je to zavedené kontrolní hlášení. Nikoho nenapadne, že by stát měl podnikatelům za tuto činnost platit. Nešlo by přitom o malé částky, protože když finanční úřady nezákonně uložily evidenční povinnost provozovatelům čerpacích stanic, tak náhrada za tuto nezákonně vedenou evidenci je nepravomocně přiznána ve výši půl milionu korun.

Stát nejenom že nehodlá za tuto činnost plátcům nic platit, což by se dalo ještě pochopit, ale rozhodně jim práci neulehčil a zcela rezignoval na to, aby jim vytvořil podmínky pro to, aby mohli svoji činnost splnit. Pokud by měl pracovník správce daně přepisovat všechny údaje z kontrolního hlášení do počítače, tak by se jistě někdo zamyslel nad potřebností těchto údajů a snažil se jejich počet co nejvíce omezit, aby nedošlo k časovému zahlcení pracovníků správce daně. Pokud však tyto položky vyplňuje plátce, tak stát nemusí nad efektivitou práce plátců přemýšlet, vždyť je neplatí. A tak je nutné vyplňovat do formuláře řadu údajů, které nejsou potřebné pro správu daní a požadavek na jejich vyplnění je nejenom zbytečný, ale i protizákonný.

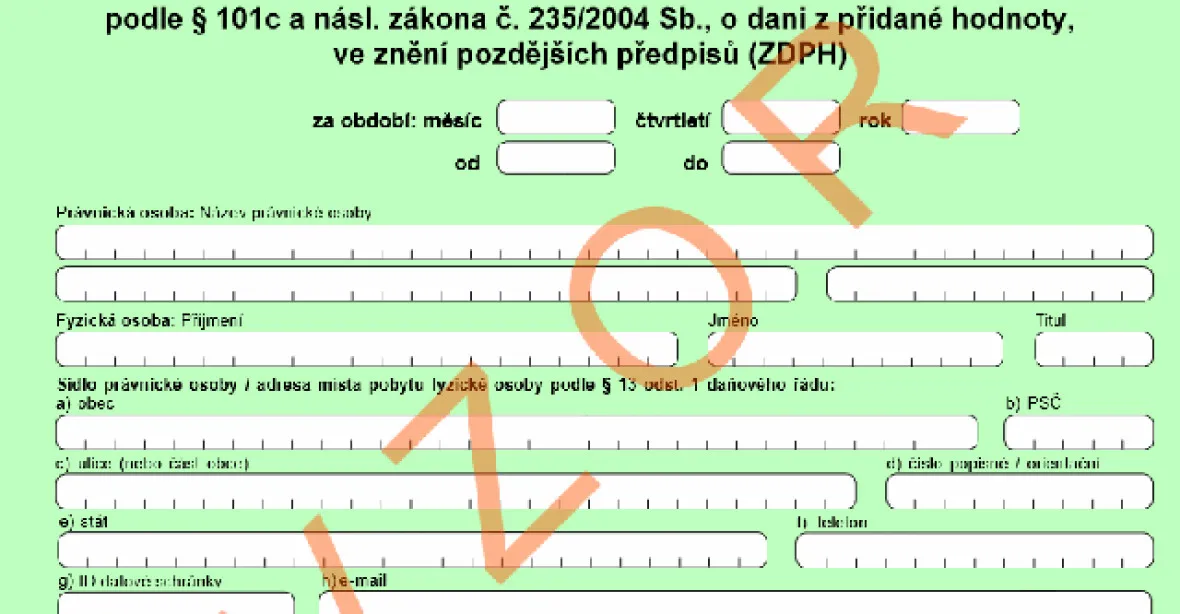

Můžeme začít identifikací plátce, který podává kontrolní hlášení. Každého plátce dostatečně identifikuje jeho daňové identifikační číslo, dále jen „DIČ“. Pro případ, že by došlo k překlepu, může jako kontrola sloužit název obchodní společnosti, ale již tento druhý údaj vyvolává pochybnosti o tom, jak bude postupováno, dojde-li k vyplnění správného DIČ, ale dojde k překlepu v názvu plátce. Proč jsou ale v kontrolním hlášení vyžadovány další údaje? Proč je vyžadován údaj o správci daně, když toho přeci správce daně podle DIČ dokáže jednoznačně určit. Nebo snad pokud plátce z Moravy uvede omylem jako správce daně plzeňský finanční úřad, tak ten bude jeho správcem daně? Chybné číslo vykazuje podle finanční správy 0,5 % podání. Toto je jistě způsobeno i tím, že každý finanční úřad má jiné číslo pro webové formuláře a jiné číslo pro výkazy.

Kolik starostí by si státní správa ušetřila, kdyby toto číslo vyplňovala automaticky podle DIČ plátce. Jedná se o zcela zbytečný údaj stejně jako adresa sídla. I tu správce daně dokáže podle DIČ určit, a navíc pokud se do popisného čísla uvede písmeno, je podané kontrolní hlášení označeno nepropustnou chybou a od novely zákona nebude platně podáno. Nechápu proč. Údajně katastrální vyhláška nepřipouští uvedení písmena do čísla popisného, ale existují nemovitosti, které to takto v katastru a následně i v obchodním rejstříku mají zapsáno. Proč si zrovna kontrolní hlášení bere za úkol toto napravovat? Plátce, který má zapsané v obchodním rejstříku v adrese v čísle popisném písmeno, tedy musí úmyslně napsat adresu nesprávně, jen aby mu kontrolní hlášení prošlo. Jinými slovy – musí vyplnit kontrolní hlášení špatně, aby to měl dobře.

Ministerstvo financí ČR vneslo do zákona pochopitelnou podmínku, že kontrolní hlášení musí být zasíláno pouze v elektronické podobě v předepsaném formátu. Pomiňme nyní otázku zákonnosti tohoto formátu. Skutečnost, že správce daně bude s plátcem komunikovat rovněž pouze elektronicky, ovšem zapomněl zákonodárce do zákona uvést. A pokud plátce daně neuvede do kontrolního hlášení svoji datovou schránku či e-mail, trpí kontrolní hlášení nepropustnou chybou. Podle prvních poznatků finanční správy takovou chybu vykazuje 4 % podání. Opět se povzneseme nad tím, že je to požadavek nezákonný. Proč ale musí plátce uvádět do kontrolního hlášení datovou schránku, když tento údaj nemůže správce daně nikdy použít a musí doručovat do datové schránky plátce resp. zástupce, pokud ho má. Je to tedy údaj, který vyplňujeme pouze pro to, aby byl vyplněn. A proto také postačuje, aby plátce, který nechce, aby s ním správce daně komunikoval elektronicky, vyplnění libovolných 7 znaků místo datové schránky a rázem je odstraněna nepropustná chyba. Někteří plátci vyplňují údaje datové schránky správce daně, aby toto chybové hlášení obešli. Správce daně přitom nemůže doručovat do této schránky, pokud se neshoduje s datovou schránkou plátce, e-mail vyplněn nebude a tak musí správce daně doručovat klasickou poštou.

Smyslem kontrolního hlášení je aby se mohlo zkontrolovat, zda nárokovaný odpočet je poskytovatelem plnění skutečně přiznán. Opět pomiňme, že není možno zkontrolovat, zda byla daň skutečně zaplacena. Důležité je, aby se nám tyto plnění spárovala, což je možné zaručit pouze tím, že jak poskytoval plnění, tak příjemce plnění uvedou do kontrolního hlášení shodné údaje. Problém je, že zákon se neshoduje s informacemi uveřejněnými státní správou a tyto informace se neshodují s formulářem a otázkami a odpověďmi. A tak je v zákoně uvedeno, že kontrolní hlášení musí podat ten, kdo přijal zdanitelné plnění, v informacích je uvedeno, že kontrolní hlášení musí podat ten, kdo nárokoval daň na vstupu ze zdanitelného plnění. V informaci se uvádí, že limit 10 000 Kč platí pro součet částek na dokladu, ve formuláři platí tento limit na jednotlivá zdanitelná plnění. Podle informace musíme opisovat v čísle dokladu všechny alfanumerické znaky, v otázkách a odpovědích můžeme vypustit levostranné nuly. Co máme dělat, když je před těmito nulami písmeno, neví nikdo. Stejně tak nikdo neví, jaké znaky vepsat u dlouhých čísel dokladů. Jestli prvních deset znaků zleva či zprava. (není tam limit 60 znaků??) Cestovní kanceláře nemají šanci vyplnit kontrolní hlášení v souladu s informacemi vůbec a musí si údaje vymyslet. Určení data plnění u opravných dokladů je kapitola sama pro sebe.

Jedno procento podaných kontrolních hlášení vykazuje chybný formát DIČ odběratele/dodavatele. Tento formát byl upřesněn na stránkách finanční správy 10. 2. 2016, tedy v době, kdy již měli někteří plátci kontrolní hlášení podáno. O tom, jak tuto opravu mají provést plátci, kteří účtují průběžně od 1. 1. 2016, protože mají každý den statisíce položek, se již informace finanční správy nezmiňuje.

A přitom, aby bylo možno údaje z kontrolního hlášení spárovat, je nezbytné, aby oba plátci vyplnili shodné údaje. Jsem osobně proti podvodníkům, chci, aby byla kvalitní dálnice D1 a v případě mého napadení zasáhla obratem Policie ČR. Nelíbí se mi však rétorika státní správy, že každý, kdo poukazuje na nepřipravenost a nepromyšlenost kontrolního hlášení a na jeho neprovázanost se zákonem o DPH (např. platební kalendáře, opravné daňové doklady, apod.), je automaticky podvodníkem, anebo přinejmenším jeho podporovatelem. Domnívám se však, že pokud by plátci pracovali stejně kvalitně, jako státní správa připravila kontrolní hlášení, tak by do měsíce zkrachovali.